月销不到1万辆! 华为也带不动! 奇瑞和北汽为何复刻不了问界?

- 2025-07-17 23:06:33

- 459

根据上半年造车新势力排行榜,鸿蒙智行的销量突破20万辆,其中问界系列是主力,销量突破15万辆。

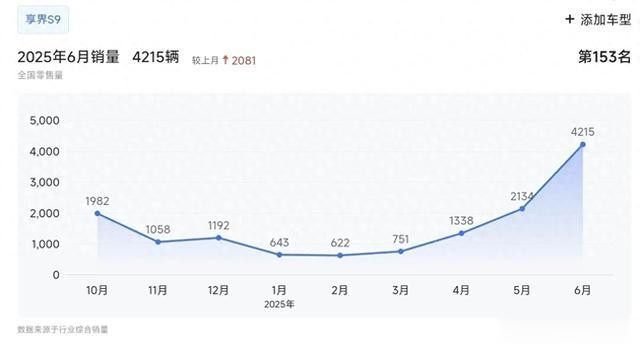

而同样搭载华为技术的奇瑞智界和北汽享界,上半年平均销量都不过万。

月销量是否过万辆,这是确定一家车企产品能否成为爆款的关键指标。

业内乐观的人会说,问界汽车刚出现那会,一样也卖不好。

直到华为对M7进行改版升级,25万级车型搭载华为先进智驾系统。

并且利用华为生态渠道,锁定了一起35岁以上成熟的油车用户,问界M7月销量才快速突破5万,力压理想L7。

智界和享界销量不过万,现在只是还没有打响品牌和名气而已。

这种说法放到华为鸿蒙智行还没有建设起来的时候,是有说服力的。

放到现阶段,却站不住脚,为什么呢?

问界一开始销量不过万,纯粹是当时大家对华为造车没有太大的了解,也不熟悉。

毕竟华为是跨界的,赛力斯一开始也不怕主流车企,名气不行。

但享界和智界的发展,完全是建立在华为鸿蒙智行已经出圈,问界系列也成为行业爆款的背景下。

等于赛力斯问界把弯路都走完了,留下来的都是笔直大道。

可是有华为技术赋能的智界和享界,就是不温不火的。

那到底是车企的问题,还是华为的问题?

小编认为两者皆有。

车企视角:品牌定位不同,价格区间重叠

华为问界、智界和享界品牌实际上是有不同市场定位的,

问界的品牌定位是家用市场,主打家庭出行;智界的品牌定位是年轻单身群体,主打运动科技。

享界的市场定位是行政级别豪车市场,偏向成熟商务人士。

三界的不同品牌定位,决定了产品销量。

家庭用户市场规模比年轻群体和商务豪华群体规模都大,问界的受众市场所排在首位的。

这样的品牌车型定位,问界发展空间自然更大,其次是智界,最后是享界。

再来看看价格区间。

三界的车型主要是B级和C级车,价格在22万到50万以内。

这就意味着在竞争比较激烈的20万到30万的大众乘用车市场,问界、智界和享界车型价格是有重叠区间的。

抛开品牌定位,同样价格区间,大家都会选择更出名的问界,然后才是智界和享界。

另外,新势力品牌比如小米SU7和YU7的崛起,给奇瑞和北汽带来了压力

智界定位年轻一代,主打科技运动和时尚潮流。

与小米汽车存在品牌产品重叠,却没有小米汽车那样的互联网用户生态。

年轻人都是重度的网络用户,没有小米汽车的互联网营销优势,奇瑞的智界会很被动。

华为视角:渠道赋能有限,合作模式不同

华为只有赛力斯问界的时候,所有资源和技术都在一家车企身上。

这也代表了赛力斯问界身上的华为品牌烙印最重。

哪怕华为转让了问界品牌给赛力斯,坚守不造车的承诺。

赛力斯也是获得华为渠道和技术赋能,也不是其他车企可以比拟的。

问界是华为“嫡长子”的存在,陪着华为从零到一。

其他车企的四界都是华为出名之后才主动过来的。

华为鸿蒙智行生态扩容之后,渠道有限了,华为只能放权。

避免车企之间同台竞争,越来越卷,让车企自己去开辟不同的销售渠道。

华为把控好技术和方向即可。

这种模式下就是师傅领进门,修行看个人了。

车企不能再完全依赖和捆绑华为,需要有一定程度的创新。

这也是华为的无奈之举,华为车Bu平台囊括的是整个汽车智能生态,不是单一车企。

当越来越多车企介入华为鸿蒙智行,华为的渠道有限,需要扩展不同的销售渠道,满足车企需求。

这种放权,可以让华为不用卷入车企的产品竞争,以第三方服务平台的身份,维护和扩大鸿蒙生态。

享界和智界的发展可以依赖华为的技术,余承东也会给智界和享界站台和宣传。

但最终能不能卖得好,就要看奇瑞和北汽自己了。

着眼现在和未来:

“嫡长子”问界已经站稳脚跟,华为现在也是放手让赛力斯自我发展,从服务单一车企迈向服务整个数字智能生态圈。

对于车企来说,也不要气馁和着急,下半场的智驾竞争现在还是开局阶段。

问界现在是大哥,后来者慢慢追赶,还是有机会的。

问界的爆款模式有排他性,可以学习,但不能复刻。

车企还是要打磨产品和塑造品牌,形成自己的差异化竞争优势,才能真正成长为下一个“赛力斯问界”。

- 上一篇:为救女儿生下的儿子也患罕见遗传病

- 下一篇:姜大声开通微博